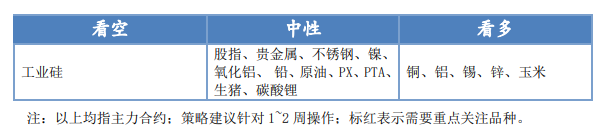

早盘策略2024-04-09

宏观概览

全球金融市场

收市点评:

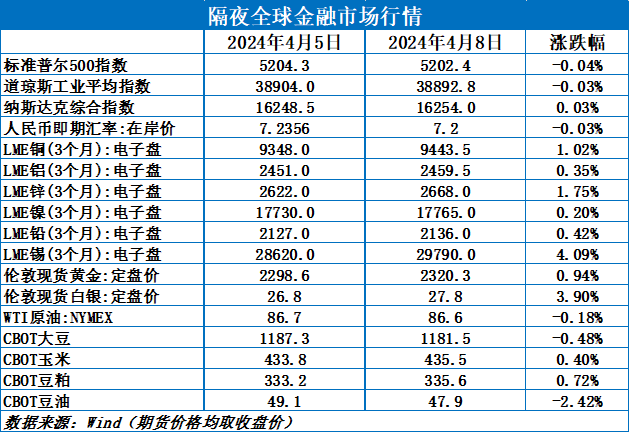

周一(4月8日),美国三大股指收盘涨跌不一,美元周一下跌0.15%,投资者关注本周晚些时候将公布的美国通胀数据。日元跌至近34年最低,交易员对日本当局为支撑疲软货币而可能采取的任何行动保持警惕。美元兑日元上涨0.1%,报151.76日元,距离3月下旬创下的34年高位近在咫尺。国际金银价格上涨。隔夜内外盘金属普涨,仅伦镍小幅下跌0.22%,其余金属均录得不同程度的上涨,其中伦锡以高达4%的涨幅领涨,盘中最高一度上冲至29910美元/吨,刷新2023年2月以来的新高。两市油价隔夜一同下跌,结束了连续多个交易日的涨势,主要是受累于中东局势略显缓和拖累。美油跌0.39%,布油跌0.6%。此外,美国上周原油库存可能增加的预期也对油价构成压力。

重要提示:

本报告非期货交易咨询业务服务,报告中的信息及观点仅供参考使用,不对任何主体构成任何投资建议

早盘策略

股指

市场热点及投资逻辑:

沪指跌0.72%报3047.05点,两市合计成交9314亿元,北向资金净卖出30.45亿元。医疗保健、酿酒、半导体板块大幅走低,医药、地产、券商、保险等板块均走弱,电力、燃气、银行等板块拉升,黄金概念逆市活跃,绿色电力、无人驾驶概念等上扬。3100阻力明显,但大幅下跌可能性很低,短期或继续震荡,需要更多乐观的数据给市场信心。

策略建议:

多单减仓

贵金属

市场热点及投资逻辑:

周一(4月8日),美国三大股指收盘涨跌不一,国际金银价格上涨。美联储古尔斯比表示,如果利率保持在高位,失业率终会上升;美国经济看起来像是正常的繁荣时期;经济正在恢复更好的平衡。在过去几个月一系列经济数据影响下,美联储年内首降还未兑现,而市场已经把美联储降息次数的预期从7次降至3次。上周多位美联储官员出面放“鹰”,美国劳工局还公布超强的非农就业数据,这使得华尔街上越来越多经济学家开始预计,在今年年内恐怕看不到降息了。贵金属长期上涨的基本面有所弱化,多头应开始谨慎。

策略建议:

多单减仓

沪铜

市场热点及投资逻辑:

行情:节后第一天,铜价高开站上7.5万,日涨幅2.11%,夜盘铜价依然强势上涨,最高上冲至76850元,之后小幅调整,至收盘报于76400元/吨。LME铜继续上涨,但振幅增大,冲上9400美元,至收盘报于9443.5美元/吨。

库存:4月8日国内市场电解铜现货库39.00万吨,较1日增0.73万吨,较3日增0.98万吨, 假期小幅累库,4月冶炼厂进入检修期,铜去库有望加快。

结论:在宏观刺激和供需基本面良好的情况下,我们预计铜价短期依然会维持强势,目前来看铜价有望创新高,沪铜价格将指向8万,然而高铜价会明显影响企业生产经营,预计铜价强势或在5月中下旬告一段落。

策略建议:

看多

沪铝、氧化铝

市场热点及投资逻辑:

行情:铝,节后第一天,铝价站上2万上方,创了近两年新高,夜盘铝价在2万上方以震荡盘整为主,至收盘暴雨20200元/吨。LME铝震荡走高,至收盘报于2459.5美元/吨。

氧化铝,跟涨为主,但动力明显较弱,未能站上3400元,夜盘震荡盘整为主,至收盘报于3341元/吨。

库存:4月8日,国内铝锭库存为90.8万吨,环比4日增加1万吨;国内铝棒库存26.65万吨,环比4日增加1.1万吨,清明假期,铝锭、铝棒均有累库,而高价导致下游需求有所分化。

结论:电解铝:成功站上2万上方,从技术面来看,铝价上方阻力位为2.08-2.1万之间,而铝价进一步上涨,还需要宏观进一步刺激。氧化铝:在铝价上涨的刺激下,氧化铝预计小幅跟涨,上方3400元为压力位,而若氧化铝进一步上涨将继续刺激更多氧化铝产能复产,市场多头更显谨慎,高位可考虑套期保值。

策略建议:

铝,看多;

氧化铝,中性

沪镍、不锈钢

市场热点及投资逻辑:

行情:镍,昨日,镍价跟随市场上涨,上行至13.6万,至夜盘镍价呈现高开回落,收盘报于137230元/吨。LME镍上冲1.8万未果,至收盘报于17765美元/吨。

不锈钢,节后不锈钢高开反弹,夜盘有所企稳,至收盘报于13735元/吨

库存:截至4月5日,不锈钢(200+300系)库存为92.5万吨,环比减少0.437万吨,随着有色市场反弹,不锈钢低价买货积极性增加,库存小降。

总结:镍,目前来看镍价更多的是跟随市场反弹,空头主动离场。宏观虽宽松、但镍基本面供应过剩,我们认为镍价在短暂反弹后仍会下跌,14万为阻力位,重点关注镍库存进一步累库情况。不锈钢,节后反弹明显,至1.38万阻力位附近,若进一步反弹,1.4万附近可试空。

策略建议:

镍,短期反弹;

不锈钢,反弹

沪锡

市场热点及投资逻辑:

昨夜沪锡上涨2.12%,继续向上突破。

美国非农数据超预期,中国PMI超预期,市场风险偏好抬升。有色金属料延续上涨态势。

3月份国内锡锭产量消除假期影响逐步恢复,预计4月份再生锡排产小幅增加。佤邦复产短时间内仍不显示,制约国内冶炼产出仍存较大风险。

总结:目前矿端紧张但没有影响到冶炼端,基本上证伪了缺矿倒逼冶炼厂减产的逻辑;光伏3月排产略有回升,库存高位继续新高。技术上已经有效突破,建议持多为主。

策略建议:

观望

沪铅

市场热点及投资逻辑:

昨夜沪铅上涨0.12%,高位震荡。

美国非农数据超预期,中国PMI超预期,市场风险偏好抬升。有色金属料延续上涨态势。

结论:河南湖南原生铅厂超预期减产检修,库存意外去化。再生铅稳中有增,贴水拉大。关注交割后库存转移情况。目前价格重回上涨之前的水平,维持震荡看法。

策略建议:

观望

沪锌

市场热点及投资逻辑:

夜盘收盘沪锌上涨0.9%,突破式上涨。

美国非农数据超预期,中国PMI超预期,市场风险偏好抬升。有色金属料延续上涨态势。

总结:目前矿端紧张但没有影响到冶炼端,冶炼厂减产不多,需求端中性偏弱,进口锌锭流入库存维持高位,基本面相对偏弱;目前价格已经突破,建议逢低持多为主。

策略建议:

持多

工业硅

市场热点及投资逻辑:

昨日,SI2405合约收盘价12065元/吨,涨幅0.42%。持仓量为95945手,较上一交易日大幅减仓7482手。SI2406合约持仓量98905手,较节前最后一个交易日大幅增仓6607手,注意主力合约即将换月。

价差:57价差为-120元/吨(15),基差:通氧553#基差为1285元/吨(-155),不通氧553#基差为1035元/吨(-255),421#基差为1935元/吨(-155)。

从基本面来看,上游供给,上周硅企生产亏损持续扩大,西南地区硅厂持续减产,西北地区硅厂停炉检修增加,整体供应持续收缩。

库存方面,工厂库存持续累库,市场库存累库,高位库存压力释放较难,硅价承压下行。交割库仓单居高不下,近期交割意愿不强,截至4月8日,交割仓库注册成功的仓单有49381手,按照5吨/手来计算,折合成实物有246905吨。

下游需求,多晶硅:虽然新投产增加,3月产量稳步增加,但是下游硅片及光伏端出现供过于求,工业硅需求预期转弱。有机硅:大厂再次下调价格,DMC价格再次回吐之前涨幅,终端房地产仍然没有利好消息,部分厂家计划4月检修,有机硅供应收缩。铝合金:开工率逐渐复产至正常水平,消耗库存为主,并按刚需采购工业硅。整体下游需求持续偏弱,面对近期持续走弱的现货价格,下游企业按“买涨不买跌”的原则,市场成交偏淡,大多保持观望。

观点:目前工业硅价格已跌破平均成本价,昨日现货价格延续弱势,生产亏损扩大,部分硅厂减产检修的意愿越来越浓。上游减产供应过剩有望得到缓解,但下游需求持续低迷。加上上游让利出货效果不佳,工厂库存出现累积,价格继续反弹的能力不足。预期SI2405合约震荡偏弱,建议逢高布空。

(以上内容仅供参考,不构成投资建议)

策略建议:

建议逢高布空

碳酸锂

市场热点及投资逻辑:

昨日,LC2407合约收盘价113500元/吨,涨幅1.07%。持仓量为183070手,较上一交易日增仓728手。

现货价格:电池级碳酸锂现货均108600元/吨(1000),工业级碳酸锂现货均价103650元/吨(1000)。

基差:电池级碳酸锂99.5%基差为-4900元/吨(-700),工业级碳酸锂99.2%基差为-9850元/吨(-700)。

价差:47价差为-1150元/吨(150)。

从基本面看,成本端,锂精矿和锂云母报价坚挺,大洋洲矿企调整产量,支撑价格。

供应端,4月环保检查问题尚未落地,未来供应扰动仍有不确定性。部分中小锂盐厂复工缓慢,大型锂盐厂随着价格回暖复工复产意愿增加。加上天气逐渐转好,预期未来盐湖提锂产量增加。

库存端,库存去化不明显,库存仍居高位。截至4月8日,交割仓库重新注册成仓单有13692手,按照1吨/手来计算,折合成实物有13692吨。重新申请仓单需要一段时间,仓单数量将持续恢复。生产日期在3个月以内的仓单可重新向交易所提交注册申请,超过3个月的这部分货物将在4月陆续流入现货市场,对现货价格产生冲击。

需求端,近期下游正极材料和动力电池排产环比增加,新能源汽车销售逐渐回暖。4月补库开始,需求小幅增加,利好价格。据SMM消息,雅保上周进行了约100吨电池级碳酸锂的招标,最终结果为111,800元/吨。同时雅保表示将在4月17日再度进行碳酸锂招标。此次雅保拍卖成交价较高,将会给予锂盐厂挺价信心,同时也反映下游需求逐渐回暖。持续关注4月17日拍卖结果。

观点:虽然中长期供应过剩的格局尚未改变,但是短期价格受供需双增支撑,加上雅宝碳酸锂拍卖成交价对价格指引,预期LC2407合约将会震荡上行一段时间。但在4月补库结束后,若江西环保检查消息尚未落地,价格或转为弱势震荡。

(以上内容仅供参考,不构成投资建议)

策略建议:

谨慎看多,建议多单轻仓持有。关注120000压力位。

原油

市场热点及投资逻辑:

地缘局势不确定性加大,国际油价震荡加剧。以色列从加沙南部撤出部分部队,紧张局势有所缓和,布油期货一度跌破90美元。但在开罗举行的停火谈判没有达成,哈马斯称已拒绝以色列最新的停火提议。此外,伊朗也准备对其驻叙利亚领馆疑似遭以色列袭击进行回应,国际油价震荡回升收复部分跌幅。墨西哥湾一重要的海上平台发生火灾,墨西哥国家石油公司Pemex计划在5月将原油出口量减少至少33万桶/日,这将使对美国、欧洲和亚洲客户的原油供应量减少三分之一。短期原油市场仍受到地缘因素主导,而降息时间预期进一步推迟,或限制短期油价反弹空间。预计短期油价高位震荡,布油关注90关口附近表现。关注本周即将公布的中国和美国CPI及美联储会议纪要。

策略建议:

高位震荡,布油关注90关口附近表现

PX/PTA

市场热点及投资逻辑:

PX进入检修季,亚洲和国内PX负荷下降。仪征300万吨PTA装置投产在即,利好PX需求。加之调油季预期逐步增强,未来PX供应压力或有所缓解。PTA新装置投产的同时检修计划增加。除逸盛宁波3#200万吨、中泰120万吨、福海创450万吨PTA装置停车外,能投100万吨装置4月3日起停车检修,恒力惠州2#250计划4月6日停车检修,嘉通能源计划4月8日起停车检修2周,仪化老装置计划长停。预计4-5月PTA供需转为去库格局。短期国际油价大幅拉涨后高位震荡波动加剧,PX和PTA多单逢高减持。

策略建议:

多单逢高减持

生猪

市场热点及投资逻辑:

行情: 4月8日,生猪期货主力LH2409合约偏强震荡,收盘18300元/吨,日涨幅0.22%。现货端:全国外三元生猪出栏均价为15.28元/公斤,日环比下跌0.07元/公斤,同比涨幅6.56%。基差(河南):-2990元/吨。

基本面:供给端,4月重点省份养殖企业生猪计划出栏量较3月实际出栏量增加2.32%,且整体存栏猪源较足,从能繁母猪、仔猪出生量数据推演,4月尚未到供给形势反转节点,生猪供给大背景仍为增量状态。需求端,清明节后,终端需求有所减弱,二次育肥动作稍缓,且冻品库存自年初一直高位运行,去库缓慢,屠企暂无入库动作。

结论:整体来看,市场推涨情绪不高,利多条件提振能力有限,短期猪价存下滑风险,盘面建议观望为主。重点关注规模场出栏节奏和市场情绪变化。

策略建议:

观望

玉米

市场热点及投资逻辑:

行情:4月8日,玉米期货主力合约C2405收盘2419元/吨,日跌幅0.37%。现货端:全国玉米均价为2390元/吨,日环比下跌2元/吨,同比下跌14.37%。基差:-29元/吨。

基本面:供给方面,截至4月5日,全国售粮进度81%,东北地区售粮进度85%,华北地区售粮进度69%。其中,东北地区基层地趴粮基本结束,粮源向渠道转移,售粮压力减小,贸易商缓出存粮,挺价意愿较强。华北地区供应偏宽松,贸易商出货积极性尚可。需求方面,深加工企业开工开始回落,消耗量环比减少;下游饲料企业依旧采购谨慎,刚需采购策略不变。同时,进口大麦、糙米到港,替代价值高,挤压国内玉米需求。

结论:整体来看,供需相对平稳,短期盘面震荡调整。

策略建议:

逢低短多

油脂油料

市场热点及投资逻辑:

油脂油料早评:隔夜美豆类小幅回调,美豆油跟随国际油脂跌幅较大。ICE菜籽跟随美豆和油脂小幅回调。消息方面,Conab显示巴西收割进度76.4%,推进仍然较慢。美玉米开始播种,完成3%。美国产区天气预报依然较为良好。马盘昨日继续下跌,因开斋节前假期前获利了结,且本月MPOB报告将推迟至15日发布。国内周度数据发布,显示大豆到港逐周回升,大豆库存开始进入累库周期。豆粕库存低位震荡,因上周假期影响压榨。不过从大豆到港节奏看,中期将转宽松。上周棕油去库节奏暂缓,不过豆油和菜油有小幅去库。三大油脂库存大体持平去年。总体看,油脂短期回调,油脂间价差短期恢复,持续性有待观察。两粕盘面短期或受油粕套利平仓影响偏强,但基本面上缺乏太大的上涨驱动。

今日晨讯

有色金属

韦丹塔铝业启动年产能150万吨的氧化铝新项目

印度铝生产商韦丹塔铝业(Vedanta)启动旗下位于奥里萨邦兰吉格尔的年产能150万吨的氧化铝新项目,使得年度总产能达到350万吨。该公司表示,额外的150万吨/年产能是该公司正在进行的扩张计划的一部分,旨在将兰吉格尔精炼厂的整体产能从目前的200万吨/年提高到500万吨/年,以支持其不断增加的铝产量。韦丹塔铝业提供优质铝产品,包括印度首个低碳“绿色”铝系列,品牌为Restora。

第一量子称在Cobre Panamá铜矿长期储存精矿存在危险

First Quantum Minerals子公司Minera Panamá发布公报警告在Cobre Panamá 矿长期储存铜精矿所带来的危险。该公司称,定期监测发现产生危险气体的化学反应增加,并且材料温度上升,这构成了环境风险,并威胁到在作业中从事护理和维护工作的人员的健康和安全。去年12月,巴拿马政府下令强制关闭Cobre panam铜矿后,第一量子不得出口该地储存的铜精矿。该公司表示,立即转移材料对于减轻这些风险至关重要。一旦获得政府的相应授权,Cobre Panamá将立即出口铜精矿

部分日本铝买家同意支付每吨148美元的二季度铝升水

据外电4月3日消息,部分日本铝买家同意支付每吨148美元的二季度铝升水,相比上季度上涨64%。此前,他们曾同意支付每吨145美元的升水。磋商仍在继续。日本是亚洲主要的铝进口国,每季度支付的铝升水被视为地区标杆,与伦敦金属交易所(LME)现货铝价相关

新能源

13省,午间执行低谷电价!

据SMM,据统计,目前已有13省区在午间光伏大发时段,执行低谷/深谷电价,分别是河南、山东、浙江、辽宁、青海、宁夏、新疆、甘肃、湖北、江西、山西、内蒙古的蒙西蒙东两大电网、冀北电网及河北南网。体来看,13省区设置午间执行低谷电价的季节、时段、浮动比例并不一致。低谷时长范围在1~8小时之间,低谷电价在平段电价下浮46~70%之间。

总投资570亿元!晶硅全产业链项目落户内蒙古包头达茂零碳园区

据SMM,4月3日(上周三)下午,内蒙古自治区包头市人民政府与青海丽豪半导体材料有限公司、英发控股集团有限公司举行项目签约仪式,总投资570亿元的晶硅全产业链项目落户包头达茂零碳园区。其中,青海丽豪半导体材料有限公司年产20万吨高纯晶硅配套25万吨工业硅项目,总投资250亿元,分两期建设,一期投资150亿元,建设年产10万吨高纯晶硅生产线+12.5万吨工业硅生产线;二期投资100亿元,建设年产10万吨高纯晶硅生产线+12.5万吨工业硅生产线。

隆基拟向协鑫采购42.5万吨颗粒硅

据SMM,4月3日(上周三),协鑫科技发布公告称,公司的间接全资附属公司江苏中能硅业科技发展有限公司近日作为卖方与隆基绿能科技股份有限公司作为买方就采购多晶硅料(颗粒硅)订立长期采购合同。公告显示,根据采购合同,截至2026年年底,江苏中能及╱或其关联公司同意销售,而隆基绿能及╱或其关联公司同意采购合共约425,000吨多晶硅料(颗粒硅)。

湖北武汉市印发碳达峰实施方案 到2025年光伏总装机达1GW

据SMM,近期,武汉市人民政府印发《武汉市碳达峰实施方案》,其中提到,产业结构和能源结构优化调整取得明显进展,重点行业能源利用效率大幅提升。到2025年,全市工业、能源、建筑、交通等重点领域碳排放得到有效控制,能耗强度、碳排放强度和非化石能源消费比重完成省下达目标,为实现碳达峰奠定基础。

2亿元!年产6万吨静压石墨及锂电池负极材料项目开工

据SMM,总投资2亿元的正望新材料年产6万吨静压石墨及锂电池负极材料项目的实施,将进一步巩固拓展“石墨-正负极材料-锂电池”产业链条,推动实现集群发展,为河南三门峡渑池县锂电产业发展构筑坚实支撑。

个旧回收锂电池正极材料生产基地项目进入试生产阶段

据SMM,近日,个旧圣比和实业有限公司锂电池正极关键材料生产基地项目一期项目宣布进入试生产阶段。该项目是深圳市超频三科技股份有限公司与个旧圣比和实业有限公司共同合作建设的省级重大项目,一期项目于2022年开始建设,设计年产能5000吨碳酸锂、1.5万吨前驱体、1万吨正极材料,预计今年年底达到预定可使用状态。个旧市工业商务和信息化局副局长杨杰表示,该项目正式投产后,个旧市锂电池综合回收利用相关产能有望扩大为现有的4倍,将对个旧市有色金属及新材料产业延链、补链、强链发挥重要作用。

涉及碳酸锂及纳米硅碳负极材料 洛阳利尔功能材料产业园新建项目

据SMM,据媒体消息,“开工一批”活动在位于河南洛阳伊川县的洛阳利尔功能材料产业园举行。该园区将新建5个项目,包括年产8500吨碳酸锂项目、年产1万吨纳米硅碳电池负极材料项目、年产15万吨熔融优质复合材料项目、年产1万吨高端锆制品项目和年产3万吨高纯锆复合材料生产线项目。

能源化工

墨西哥5月拟削减原油出口至少33万桶/日

两位消息人士称,墨西哥国家石油公司Pemex计划在5月将原油出口量减少至少33万桶/日,这将使对美国、欧洲和亚洲客户的原油供应量减少三分之一。Pemex此前要求旗下交易部门PMI取消4月份多达43.6万桶/日的原油出口。今年2月,Pemex的原油产量降至45年来的最低水平,除了每月削减出口外,Pemex别无选择。一位消息人士称,上周末,墨西哥湾一个重要的海上平台发生火灾,Pemex不得不停止几口井的生产。目前尚不清楚减产幅度将达到多少。

以色列部分撤军缓和紧张局势 油价涨势暂歇

机构分析称,在以色列表示正从加沙撤出部分军队后,布伦特原油期货一度跌破每桶90美元。随着地缘政治摩擦显示出缓和迹象,原油近期的反弹面临技术阻力。布油升至9日相对强弱指数的超买区域,表明价格料将下跌;交易员还表示,算法交易达到最大的多头仓位。以色列军方官员周日表示正从加沙南部撤出部分部队,称是为了休整并为未来的行动做准备。但报道称在开罗举行的停火谈判没有取得任何进展。伊朗也继续准备回应其驻叙利亚领馆疑似遭以色列袭击之事。更广泛的前景仍然预示着油价上涨。期限价差强劲,波动性回升,基金正在做多原油。

巴克莱:布油价格上涨对亚洲新兴市场经济增长有轻微负面影响

巴克莱分析师在一份报告中表示,布伦特原油价格从每桶80至85美元的区间升至90美元,可能会对以石油进口为主的亚洲新兴经济体产生轻微的负面影响。“我们的估计表明,布伦特原油每上涨10美元,会使亚洲大多数新兴经济体的GDP增长减少相对温和的0.1-0.2个百分点。”马来西亚是个例外,它是一个石油和天然气净出口国,肯定会从中受益,而对印尼的影响则更为模糊,油价上涨本身对其经济是负面的,但如果油价上涨是大宗商品价格普遍上涨的一部分,整体影响可能是积极的。

农产品

国家粮油信息中心:预计2023/24年度我国蛋白粕生产量9890万吨

国家粮油信息中心发布4月《油脂油料市场供需状况月报》,预计2023/24年度我国蛋白粕生产量9890万吨,同比增加208万吨;预计进口量484万吨,同比减少43万吨。预计该年度蛋白粕饲用消费量9996万吨,同比增加197万吨;预计出口量86万吨,与上年度持平;预计年度蛋白粕供需结余2万吨。

MPOB 3月月报前瞻:3月马棕油库存有望降至176万吨

据彭博调查显示,预计马来西亚2024年3月棕榈油库存为176万吨,较2月减少8.33%,降至7月份以来的最低水平,因为节日期间购买需求激增抵消了产量预期改善;产量为136万吨,较2月增加8%,这是自去年10月以来的首次月度增长;出口量为123万吨,较2月大幅增加21%,因为交易商为斋月和开斋节囤积棕榈油。

全国农产品批发市场猪肉平均价格为20.46元/公斤,比昨天上升0.1%

据农业农村部监测,4月8日“农产品批发价格200指数”为122.63,比昨天上升0.06个点,“菜篮子”产品批发价格指数为123.77,比昨天上升0.07个点。截至今日14:00时,全国农产品批发市场猪肉平均价格为20.46元/公斤,比昨天上升0.1%;牛肉66.34元/公斤,比昨天上升0.1%;羊肉62.26元/公斤,比昨天上升0.3%;鸡蛋8.22元/公斤,比昨天下降0.7%;白条鸡17.77元/公斤,比昨天上升0.1%。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。