投资早盘策略2023-05-25

宏观概览

全球金融市场收评

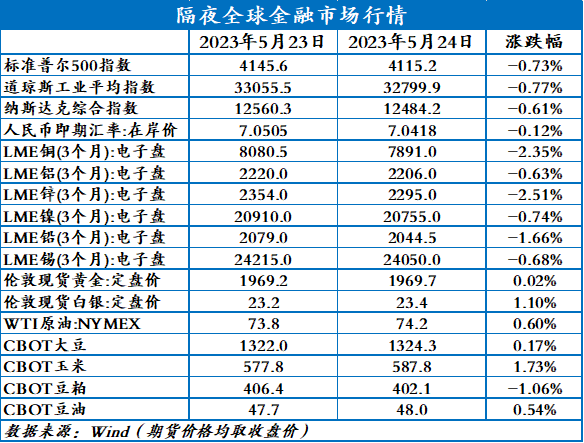

周三(5月24日),美国三大股指全线收跌,美债收益率普遍收涨,10年期美债收益率涨5.5个基点,近期美国经济保持韧性,助力美元在周三盘中再度创下逾两个月新高位,达103.96,刷新3月17日以来的高点,收盘美元略有回调。金银下跌。外盘金属方面相较内盘跌幅更为明显,伦锌以高达3.31%的跌幅首当其冲,盘中最低触及2287.5美元/吨,刷新2020年10月以来的新低。两市油价隔夜一同上行,纷纷录得三连涨,美国上周商业原油库存意外大幅减少,加之沙特能源大臣发出警告,提升了OPEC 进一步减产的前景,推动油价走强

早盘策略

股指

市场热点及投资逻辑:

周三(5月24日),美国三大股指全线收跌,沪指跌1.28%报3204.75点。两市合计成交7658亿元,北向资金净卖出79.76亿元。保险、银行、券商板块集体下挫,传媒、电力、半导体、建筑、酿酒等板块均走低;医药板块逆势拉升,新冠药、生物疫苗、ST板块等活跃。消息面影响了市场情绪,没有守住3220支撑线。短期等待逢低做多的机会。

策略建议:

观望

国债

市场热点及投资逻辑:

上一交易日,国债期货多数小幅收跌。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,5月24日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日20亿元逆回购到期,因此当日完全对冲到期量。

策略建议:

观望

金银

市场热点及投资逻辑:

昨日金银下跌。美联储会议纪要显示,美联储官员一致认为通胀过高且下降速度慢于预期,但对6月是否暂停加息存在意见分歧,强调行动取决于数据,且不太可能降息。纪要表示,美联储官员认为,必须及时提高债务上限,否则可能会对金融体系造成严重破坏,并导致金融环境收紧,从而削弱经济增长。美国众议院议长麦卡锡:债务上限谈判的情况有所好转,拜登总统已经意识到减少支出的重要性,相信开支能够回到2022年时的水平。维持长线看多观点,短期正在寻底,即将给出较好的做多点位。

策略建议:

观望

沪铜

市场热点及投资逻辑:

行情:昨夜沪铜下跌1.5%,底部震荡。

策略建议:

持空

沪铝

市场热点及投资逻辑:

策略建议:

持空

沪镍

市场热点及投资逻辑:

策略建议:

持空

沪锡

市场热点及投资逻辑:

策略建议:

持空

今日晨讯

宏观&金融

有色金属

4月份精铅以及铅材合计出口量下降 环比下降-27.3%

2023年4月份精铅出口量5903吨,同比增加35.3%;1-4月份精铅及铅材合计出口量为56677吨,累计同比增加25.22%。进口情况:2023年4月份精铅进口量516吨,同比增加1258.08%;1-4月份精铅及铅材合计进口量为16041吨,累计同比增加64.32%。

缅甸佤邦矿山停采消息再发酵 国内锡矿供应将面临较大缺口

缅甸是我国最大的锡矿进口来源国,2022年我国锡矿供应总量中约有32%来自于缅甸,而2023年4月,缅甸佤邦出口至我国的锡矿占据缅甸出口至我国的锡矿总量约89%,若后续8月1日缅甸佤邦完全停止矿山开采,则将导致国内锡矿供应量面临较大缺口。

产量持续增加 需求不尽人意 镍库存因何降至历史低位?

据SMM数据库显示,近日国内分地区镍库存仍处于历史低位水平,主因2023年海内外新增纯镍产能有限,库存难出现大幅累库预期。截至5月19日SMM纯镍分地区库存总计近4000吨,进入2023年以来,一直处于低位徘徊。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。