投资早盘策略2023-05-18

宏观概览

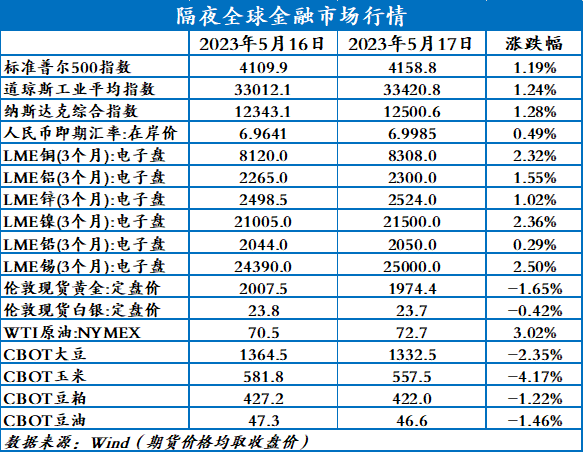

全球金融市场收评

周三(5月17日),美国三大股指全线收涨,美债收益率多数上涨,10年期美债收益率涨2.3个基点,隔夜美元飘红,受延长债务上限和避免美国违约的协议的乐观情绪提振,而且一轮稳健的经济数据表明,美联储的降息可能会推迟而不是提前。金银震荡。伦盘金属普涨。隔夜两油上涨,因对石油需求和美国债务上限谈判的乐观情绪盖过了对供应充足的担忧。

早盘策略

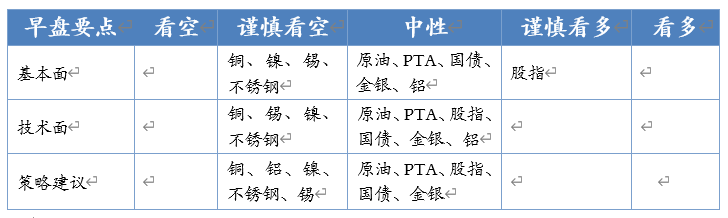

股指

市场热点及投资逻辑:

周三(5月17日),美国三大股指全线收涨,沪指跌0.21%报3284.23点。两市合计成交7814亿元,北向资金净买入16.87亿元。军工板块强势拉升,工程机械、半导体、纺织服装、石油、汽车等板块均走强;传媒板块再度下挫,保险、酿酒、银行、煤炭、地产、券商等板块走弱。CPO概念、智能电网、6G概念等走势活跃,人工智能概念反弹走高。疲弱的经济数据可能对市场信心产生了一些影响。未来银行股行情可能会重新启动,关注IH。短期等待逢低做多的机会。

策略建议:

短线逢低做多IH

国债

市场热点及投资逻辑:

上一交易日,国债期货小幅收跌。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,5月17日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日20亿元逆回购和500亿元国库现金定存到期。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数上涨,10年期美债收益率涨2.3个基点,金银震荡。美国4月新屋开工总数年化140.1万户,预期140万户,前值142万户;营建许可总数141.6万户,预期143.7万户,前值自141.3万户修正至143万户。维持长线看多观点,短期正在寻底,即将给出较好的做多点位。

策略建议:

观望

沪铜

市场热点及投资逻辑:

行情:昨夜沪铜上涨2.19%,底部震荡。

宏观面:美国就业数据依然超预期,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:海外供给端的风险解除,矿端供给恢复将加快。冶炼端虽然进入检修季,但供应仍然保持高速增长。去库略有放缓,不过随着价格的回调预计库存去化有可能再度加速,但仍需进一步观察。

结论:债务上限风险表态乐观,风险资产猛抽,但可能给出了更好的空头进场机会。

策略建议:

持空

沪铝

市场热点及投资逻辑:

行情:昨夜沪铝上涨1.09%,重回震荡中枢下沿。

宏观面:海外经济数据依然呈现强分化,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:供给端关注云南降雨情况,短期复产风险下降;成本下降特别是氧化铝预焙阳极等的重心下移风险。需求端季节性继续修复,仍存在进一步增量空间。

结论:需求如果没有边际进一步走强的话,价格会随着成本下移而下移,大概率测试下边界,逢高空。

策略建议:

逢高空

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,2023年3月国内新口径国内41家不锈钢厂粗钢产量279.77万吨,月环比减少0.3%。其中:

200系84.35万吨,月环比减少0.6%,同比减少11%;

300系146.04万吨,月环比减少1.5%,同比减少4.7%;

400系49.38万吨,月环比增加3.9%,同比减少20.9%。

【不锈钢-粗钢4月排产】

2023年4月国内新口径国内41家不锈钢厂粗钢排产275.49万吨,月环比减少1.5%,同比减少9.7%。其中:

200系81.95万吨,月环比减少2.8%,同比减少17.5%;

300系148.21万吨,月环比增加1.5%,同比增加0.3%;

400系45.33万吨,月环比减少8.2%,同比减少22.1%。

昨夜沪镍上涨1.42%,震荡上行。

基本面:由于镍价大幅回撤,电积镍产线推迟产出。进口窗口关闭,整体供给有所修复。需求一般:不锈钢消费减产有扩大的迹象,导致整个产业链重心上移。目前镍铁不锈钢企业均出现减产现象,但目前还未到转折点的时候。

总结:宏观情绪较强,产业链预期修复,宏观与微观拉扯。LME有逼仓的嫌疑,但亚洲市场回归之后仍价格有望回归下行态势。

策略建议:

持空

沪锡

市场热点及投资逻辑:

2月份国内精炼锡产量为12892吨,较1月份环比增加7.52%,同比增加5.98%,1~2月累计产量同比则减少3.39%,2月国内精炼锡产量实际表现稍逊于预期。造成2月精炼锡产量环比小幅回落的原因为部分炼厂受到原料偏紧影响。预计SMM预计3月国内精炼锡产量较2月环比有所增加,预期月度产量为14200吨。

昨夜沪锡上涨1.14%,震荡上行。

供给端,由于佤邦停止开采挖掘锡矿,导致市场预期锡矿出现硬短缺。但政策仍有进一步变化的风险,以及落地的时间等,不建议追涨,观望为宜。进口窗口打开继续补充国内货源。社库维持在高位,需求萎靡。

总结:宏观产业双弱,佤邦事件之后没有任何新的进展,价格重回之前的下行通道,短期仍有下行空间。

策略建议:

持空

原油

市场热点及投资逻辑:

上周美国EIA原油库存意外大幅增加,5月12日当周,美国EIA原油库存增加504万桶,预期减少92万桶,前值增295.1万桶。EIA汽油库存 减少138.1万桶,预期减少106万桶。精炼油库存 增加8万桶,预期增加5.7万桶。库欣原油库存增加146.1万桶,战略石油储备库存 减少242.8万桶。精炼厂设备利用率 92%,预期91.5%,前值91%。宏观方面,拜登称有信心会达成债务上限协议,确信美国不会违约;麦卡锡称周日前达成协议是可行的。投资者对美国债务上限谈判持乐观态度,市场风险偏好上升,盖过了美国原油库存意外增加的影响,隔夜国际油价止跌反弹。预计短期油价区间震荡,布油参考区间70-80。

策略建议:

区间震荡,布油参考区间70-80

PTA

市场热点及投资逻辑:

PTA装置方面,恒力4#250万吨装置检修至月底,福建百宏250万吨装置计划5月下旬检修。下游风险情绪释放后市场氛围有所改善,涤丝产销好转,聚酯负荷提升。预计PTA累库幅度将缩减。美债务上限谈判预期乐观,IEA预估下半年全球原油供应缺口或接近200万桶/日,国际油价止跌反弹,夜盘PTA随之走高。预计短期PTA期价区间震荡,关注5200支撑,关注原油PX价格走势及产业链装置开工情况。

策略建议:

区间震荡,关注5200支撑

今日晨讯

宏观&金融

1、商务部公布数据显示,1-4月,全国实际使用外资金额4994.6亿元人民币,同比增长2.2%,折合735亿美元,下降3.3%。从行业看,制造业实际使用外资金额1300.5亿元人民币,增长4.1%;高技术制造业实际使用外资增长37.1%。

2、国家金融与发展实验室报告显示,今年一季度宏观杠杆率上升8.6个百分点,从2022年末的273.2%上升至281.8%。其中,非金融企业部门杠杆率升幅最大,上升6.1个百分点至167%,再次超过历史高点。报告判断,全年杠杆率或呈现出“前高后稳”的态势。

3、国家发改委今年前4个月共审批核准固定资产投资项目56个,总投资3784亿元。其中,4月份审批核准固定资产投资项目14个,总投资980亿元,主要集中在高技术等行业。

4、央行5月17日开展20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日有20亿元逆回购和500亿元国库现金定存到期。

有色金属

终端需求不旺,4月份全国精铜杆产量环比下降3.5%

SMM数据显示,4月全国精铜杆产量合计82.8万吨,较3月份下降3.04万吨,环比下降3.5%。其中华东地区铜杆产量为54.17万吨,较三月份下滑3.1%;华南地区4月份产量环比下滑5.6%

云南或将维持一定限电 ,下半年锌价或回升,铅价短期受成本支撑

截止目前,电解铝行业在云南的限电比例达到40%左右,铅锌行业,云南政府方面要求各地自行调剂,在政府重点有一定倾斜的情况下,目前限电量多在5%~10%左右。预计云南2023年水电增长率不高,维持一定限电的概率依旧比较大。预计当前锌价已经接近低点,下半年锌价或有所回升。

全球铅供应将逐步过剩,锌供应缺口将逐步扩大,中国铅消费达到峰值,锌消费峰值已过

全球铅、锌矿供应能力将持续增长;澳大利亚、秘鲁、墨西哥、印度供应增长;中国、俄罗斯、美国等维持稳定。2035年铅供应量为580万吨,比2020年增加145万吨,与前15年基本相当;2035年锌矿供应量为1590万吨,比2020年增加370万吨,略多于前15年增量。

能源化工

上周美国EIA原油库存意外大幅增加

5月12日当周,美国EIA原油库存增加504万桶,预期减少92万桶,前值增295.1万桶。EIA汽油库存 减少138.1万桶,预期减少106万桶。精炼油库存 增加8万桶,预期增加5.7万桶。库欣原油库存增加146.1万桶,战略石油储备库存 减少242.8万桶。精炼厂设备利用率 92%,预期91.5%,前值91%。

俄罗斯副总理诺瓦克:俄罗斯已经在5月达到了每日减产50万桶的目标

俄罗斯副总理诺瓦克:俄罗斯已经在5月达到了每日减产50万桶的目标。全球石油市场已经平衡。伊朗的布什尔核电站项目正在推进中。俄伊考虑建造电子天然气平台。

ANP:巴西4月油气产量环比下降12.1%

据外媒报道,巴西国家石油管理局(ANP)周三公布的数据显示,巴西4月份的石油和天然气产量环比下降12.1%,至350万桶石油当量/日。ANP表示,巴西4月石油产量环比下降13.48%,至269.5万桶/日。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。