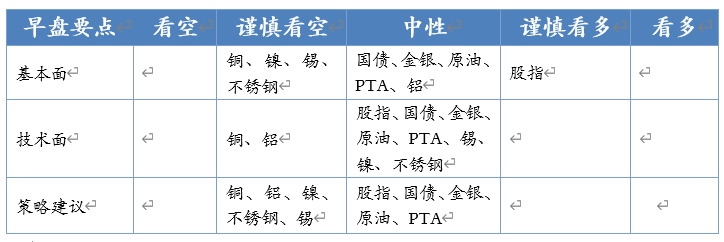

投资早盘策略2023-05-17

宏观概览

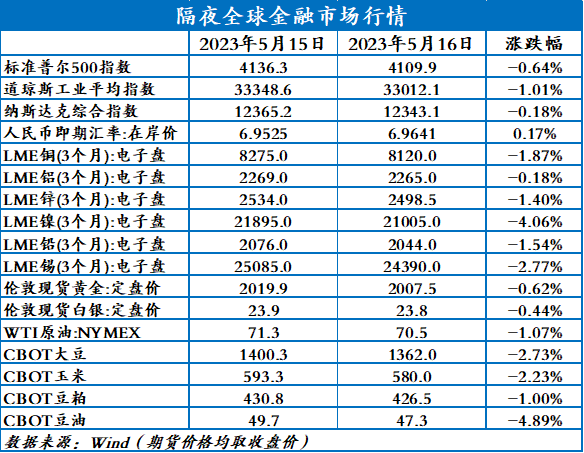

全球金融市场收评

周二(5月16日),美国三大股指全线收跌,美债收益率普遍收涨,10年期美债收益率涨3.6个基点,隔夜美元飘红,美元指数小涨。金银下跌。LME金属方面,伦镍领跌4%。隔夜原油期货下跌,国际能源署(IEA)将其对今年全球石油需求的预测提高了20万桶/日,达到创纪录的1.02亿桶/日。

早盘策略

股指

市场热点及投资逻辑:

周二(5月16日),美国三大股指全线收跌,沪指跌0.6%报3290.99点。两市合计成交8663亿元,北向资金净卖出34.01亿元。传媒娱乐板块大幅下挫,保险、地产、酿酒、石油、券商、汽车、银行等板块军走低;医药、半导体板块逆势拉升,新冠药、智能电网、充电桩概念等活跃,风电、储能、光伏概念等均上扬。银行股行情可能会重新启动,关注IH。短期等待逢低做多的机会。

策略建议:

短线逢低做多IH

国债

市场热点及投资逻辑:

上一交易日,国债期货收盘涨跌不一。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,5月16日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,今日20亿元逆回购和1000亿元MLF到期,央行昨日已对MLF进行了续做。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率普遍收涨,10年期美债收益率涨3.6个基点,金银下跌。美国4月零售销售环比升0.4%,预期升0.8%,前值自降1%修正至降0.6%;核心零售销售环比升0.4%,预期升0.4%,前值自降0.8%修正至降0.4%。美国4月工业产出环比升0.5%,预期持平,前值自升0.4%修正至持平;制造业产出环比升1%,预期升0.1%,前值自降0.5%修正至降0.8%。美联储古尔斯比:还没有为6月份的议息会议做出任何决定;在还有更多数据出炉前承诺利率决定是错误的;希望在不引发衰退的情况下让通胀回到目标水平;看到劳动力市场中一些泡沫已消失;经济活动开始有所放缓。维持长线看多观点,短期正在寻底,即将给出较好的做多点位。

策略建议:

观望

沪铜

市场热点及投资逻辑:

行情:昨夜沪铜上涨0.56%,底部震荡。

宏观面:美国就业数据依然超预期,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:海外供给端的风险解除,矿端供给恢复将加快。冶炼端虽然进入检修季,但供应仍然保持高速增长。去库略有放缓,不过随着价格的回调预计库存去化有可能再度加速,但仍需进一步观察。

结论:加息符合预期,但市场整体风险依然不可控,料将延续下行态势。

策略建议:

持空

沪铝

市场热点及投资逻辑:

行情:昨夜沪铝上涨0.93%,底部震荡。

宏观面:海外经济数据依然呈现强分化,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:供给端关注云南降雨情况,短期复产风险下降;成本下降特别是氧化铝预焙阳极等的重心下移风险。需求端季节性继续修复,仍存在进一步增量空间。

结论:需求如果没有边际进一步走强的话,价格会随着成本下移而下移,大概率测试下边界。

策略建议:

测试下边界

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,2023年3月国内新口径国内41家不锈钢厂粗钢产量279.77万吨,月环比减少0.3%。其中:

200系84.35万吨,月环比减少0.6%,同比减少11%;

300系146.04万吨,月环比减少1.5%,同比减少4.7%;

400系49.38万吨,月环比增加3.9%,同比减少20.9%。

【不锈钢-粗钢4月排产】

2023年4月国内新口径国内41家不锈钢厂粗钢排产275.49万吨,月环比减少1.5%,同比减少9.7%。其中:

200系81.95万吨,月环比减少2.8%,同比减少17.5%;

300系148.21万吨,月环比增加1.5%,同比增加0.3%;

400系45.33万吨,月环比减少8.2%,同比减少22.1%。

昨夜沪镍上涨1.13%,震荡上行。

基本面:由于镍价大幅回撤,电积镍产线推迟产出。进口窗口关闭,整体供给有所修复。需求一般:不锈钢消费减产有扩大的迹象,导致整个产业链重心上移。目前镍铁不锈钢企业均出现减产现象,但目前还未到转折点的时候。

总结:宏观情绪较强,产业链预期修复,宏观与微观拉扯。LME有逼仓的嫌疑,但亚洲市场回归之后仍价格有望回归下行态势。

策略建议:

试空

沪锡

市场热点及投资逻辑:

2月份国内精炼锡产量为12892吨,较1月份环比增加7.52%,同比增加5.98%,1~2月累计产量同比则减少3.39%,2月国内精炼锡产量实际表现稍逊于预期。 造成2月精炼锡产量环比小幅回落的原因为部分炼厂受到原料偏紧影响。预计SMM预计3月国内精炼锡产量较2月环比有所增加,预期月度产量为14200吨。

昨夜沪锡上涨0.82%,震荡上行。

供给端,由于佤邦停止开采挖掘锡矿,导致市场预期锡矿出现硬短缺。但政策仍有进一步变化的风险,以及落地的时间等,不建议追涨,观望为宜。进口窗口打开继续补充国内货源。社库维持在高位,需求萎靡。

总结:宏观产业双弱,佤邦事件之后没有任何新的进展,价格重回之前的下行通道,短期仍有下行空间。

策略建议:

持空

原油

市场热点及投资逻辑:

IEA上调全球石油需求预期,并警告下半年供应缺口或接近200万桶/日。IEA将全球石油需求预测上调了20万桶/日,至创纪录的1.02亿桶/日。中国复苏超出预期,3月份的石油需求达到1600万桶/日的历史高位。IEA预计2023年中国将占全球需求增长的近60%,加上印度和中东的需求增长,将会抵消发达国家的需求下降。IEA称俄罗斯尚未实施其承诺的原油减产,出口反而创下俄乌冲突后新高。俄罗斯生产商需要在5月份每天再削减30万桶原油产量,才能达到减产承诺。中国4月份工业产出和零售销售增长均低于预期,美国4月零售销售月率低于预期,债务上限谈判陷入僵局,市场风险偏好下降,国际油价冲高回落。预计短期油价区间震荡,布油参考区间70-80。

策略建议:

区间震荡,布油参考区间70-80

PTA

市场热点及投资逻辑:

装置方面,逸盛大连600万吨PTA产能已于5月14日升至满负荷运行,该装置5月初附近降负至7~8成。恒力4#250万吨PTA装置5月16日起检修两周。5月PTA检修计划有所增加,上周终端加弹织造开工明显提升,聚酯负荷环比提升2.7个百分点,至87.5%。PTA累库幅度预计将缩减,现货基差稳中有升。宏观利空抑制油价,亚洲石脑油供应充裕而下游裂解装置处于集中检修季,亚洲PX供需边际转弱,成本端支撑减弱。预计短期PTA期价偏弱震荡,关注5000-5100支撑,关注原油PX价格走势及产业链装置开工情况。

策略建议:

偏弱震荡,关注5000-5100支撑

今日晨讯

宏观&金融

1、国务院总理李强同荷兰首相吕特通电话。李强表示,希望荷兰秉持契约精神,坚持市场原则、世贸规则,维护中荷两国和双方企业共同利益,维护全球产业链供应链畅通。

2、央行5月16日开展20亿元逆回购操作,中标利率2.0%。Wind数据显示,当日有20亿元逆回购和1000亿元MLF到期,央行前一日已对MLF进行了续做。

3、国家统计局公布数据显示,4月份,全国城镇调查失业率为5.2%,比上月下降0.1个百分点,连续两个月下降。其中,16-24岁劳动力城镇调查失业率为20.4%,继续上升,稳定和扩大青年人的就业仍然需要持续加力。

有色金属

4月锂电铜箔开工率大幅下滑 预计5月储能电池市场将有所回暖

2023年4月铜箔企业开工率为68.97%,环比下滑10.21个百分点,同比下滑20.79个百分点,大型企业开工率为65.25%,中型企业开工率为80.44%,小型企业开工率为68.97%。其中电子电路铜箔开工率为68.25%,环比下滑7.43个百分点;锂电铜箔开工率为69.44%,环比大跌12.19个百分点。预计5月铜箔行业整体开工率为73.86%,环比上涨4.89个百分点。

沪镍刷8个多月新低 产量、库存还要增?

5月以来,沪镍主力持续走弱,今日盘中一度刷2022年9月5日以来新低至164040元/吨,截至日间收盘跌3.06%。伦镍今日跌幅虽较沪镍小,仍触及2022年10月4日以来新低至21400美元/吨,截至15:14分跌0.72%。

铜市场中长期乐观趋势仍未改变

自美国4月CPI数据发布以来,铜价下跌超4%,叠加国内“通缩”风险令市场较为担忧,铜价回落至8200美元/吨平台整理,但中长期乐观趋势仍未改变。若8100-8300美元/吨平台有效击穿,则关注7500-7800美元/吨区间支撑;预计下半年铜价将逐步回升至前期高位区间。

能源化工

上周美国API原油库存意外增加

美国至5月12日当周API原油库存 362.9万桶,预期-130万桶,前值361.8万桶。汽油库存 -246万桶,预期-103.3万桶,前值39.9万桶。精炼油库存 -88.6万桶,预期20万桶,前值-394.5万桶。

IEA上调全球石油需求预期,并警告下半年供应缺口或接近200万桶/日

IEA将全球石油需求预测上调了20万桶/日,至创纪录的1.02亿桶/日。中国复苏超出预期,3月份的石油需求达到1600万桶/日的历史高位。IEA预计2023年中国将占全球需求增长的近60%,加上印度和中东的需求增长,将会抵消发达国家的需求下降。IEA称俄罗斯尚未实施其承诺的原油减产,出口反而创下俄乌冲突后新高。俄罗斯生产商需要在5月份每天再削减30万桶原油产量,才能达到减产承诺。

旅游需求回升 美国炼油厂产量料将逐渐上升

美港电讯APP 5月16日讯,据公司预测和分析师称,受季节性旅行需求预期的推动,美国炼油商本季度的目标是以高达1790万桶/日总加工能力的94%运行。自2021年底以来,强劲的价格和需求鼓励炼油厂将其加工能力的90%以上投入使用,有迹象表明,他们预计燃料需求将保持高位,尤其是考虑到本季度是一年中需求最旺盛的季度之一。美国汽车协会周一预测,5月27日至29日阵亡将士纪念日假期周末将是自2000年以来第三繁忙的汽车旅行。美国能源信息署(EIA)预测,高油价将使美国今明两年的炼油厂利用率保持在接近去年的水平,约为91.7%,同时炼油商将增加今年夏天的汽油和柴油供应。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。