投资早盘策略2023-05-10

宏观概览

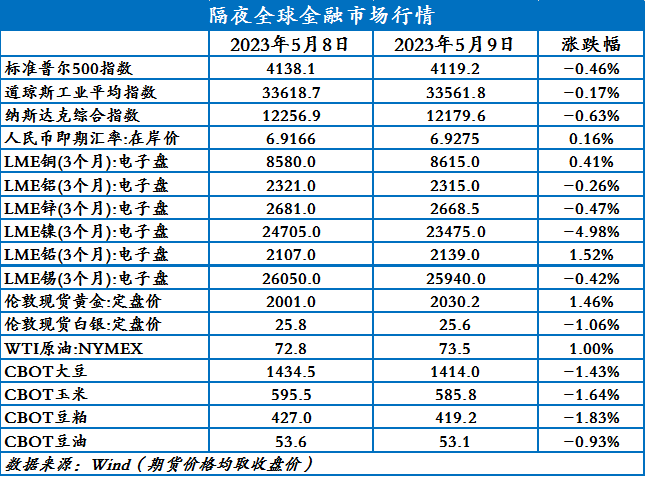

全球金融市场收评

周二(5月9日),美国三大股指全线收跌,美债收益率多数收涨,10年期美债收益率涨0.1个基点,隔夜美元指数收涨。金银偏强震荡。隔夜LME金属多下行,其中伦镍大跌约5%。隔夜两油期货均上涨,因市场权衡美国政府补充国家紧急石油储备的计划和预期的季节性需求增加。

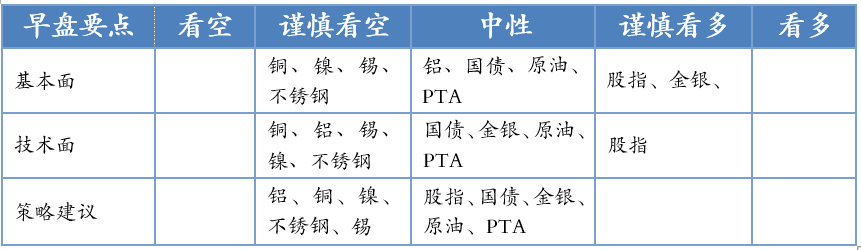

早盘策略

股指

市场热点及投资逻辑:

周二(5月9日),美国三大股指全线收跌,沪指跌1.1%报3357.67点。两市合计成交12218亿元,北向资金净买入9.83亿元。保险、传媒、医药、建筑、半导体、石油等板块走低,ST板块大幅下挫;券商板块逆势拉升,中特估概念相对活跃,钢铁、煤炭、银行板块较为坚挺。中长期继续看多。银行板块带动大盘短线行情,主因是存款利率的下降和低估值板块的修复,短期可能会继续走这个逻辑,短线看法调整为乐观。做银行股重点关注IH。

策略建议:

短线逢低做多IH

国债

市场热点及投资逻辑:

上一交易日,国债期货小幅收涨。公开市场方面,央行公告称,为维护银行体系流动性合理充裕,5月9日以利率招标方式开展了20亿元7天期逆回购操作,中标利率2.0%。Wind数据显示,当日无逆回购到期,因此单日净投放20亿元。

策略建议:

观望

金银

市场热点及投资逻辑:

美债收益率多数收涨,10年期美债收益率涨0.1个基点,金银偏强震荡。美联储威廉姆斯:美联储尚未表示停止加息,通胀太高了。美联储在货币政策上取得了“惊人的进展”。美联储需要根据数据制定货币政策。如果需要,美联储将再次加息。今年没有理由降息。美联储杰弗逊:银行系统“健康且具有弹性”,银行已经开始提高贷款标准,这是美国经济周期典型的表现,通胀将下降,经济将继续增长。长期看多,但短期风险较大,或继续高位震荡。

策略建议:

观望

沪铜

市场热点及投资逻辑:

行情:昨夜沪铜下跌0.3%,底部震荡。

宏观面:美国就业数据依然超预期,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。关注美国的4月CPI数据和国内的社融等金融数据的可能潜在冲击。

基本面:海外供给端的风险解除,矿端供给恢复将加快。冶炼端虽然进入检修季,但供应仍然保持高速增长。去库略有放缓,不过随着价格的回调预计库存去化有可能再度加速,但仍需进一步观察。

结论:海内外风险偏好改善,价格有所反弹。但需要关注今天的社融数据,有可能带来额外的冲击,试空为主。

策略建议:

试空

沪铝

市场热点及投资逻辑:

行情:昨夜沪铝下跌0.05%,底部震荡。

宏观面:海外经济数据依然呈现强分化,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:供给端关注云南降雨情况,短期复产风险下降;成本下降特别是氧化铝预焙阳极等的重心下移风险。需求端季节性继续修复,仍存在进一步增量空间。

结论:需求边际走弱,价格会随着成本下移而下移,大概率测试下边界。

策略建议:

测试下边界

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,2023年3月国内新口径国内41家不锈钢厂粗钢产量279.77万吨,月环比减少0.3%。其中:

200系84.35万吨,月环比减少0.6%,同比减少11%;

300系146.04万吨,月环比减少1.5%,同比减少4.7%;

400系49.38万吨,月环比增加3.9%,同比减少20.9%。

【不锈钢-粗钢4月排产】

2023年4月国内新口径国内41家不锈钢厂粗钢排产275.49万吨,月环比减少1.5%,同比减少9.7%。其中:

200系81.95万吨,月环比减少2.8%,同比减少17.5%;

300系148.21万吨,月环比增加1.5%,同比增加0.3%;

400系45.33万吨,月环比减少8.2%,同比减少22.1%。

昨夜沪镍下跌2.7%,震荡上行。

基本面:多家贸易商俄镍长协资源集中到货,加之纯镍新增产能有待释放,纯镍供应趋于宽松。需求一般:不锈钢消费减产有扩大的迹象,导致整个产业链重心上移。目前镍铁不锈钢企业均出现减产现象,但目前还未到转折点的时候。

总结:镍市基本面供应端的逻辑逐渐兑现,需求端5月排产继续增加,短期来看供需两旺,库存始终维持在低位,市场有累库预期,价格弱势下行为主。

策略建议:

试空

沪锡

市场热点及投资逻辑:

据SMM调研了解,3月份国内精炼锡产量为15114吨,较2月份环比增加18.15%,同比减少0.54%,1-3月累计产量同比增加0.41%。

昨夜沪锡下跌2.28%,震荡下行。

供给端,由于佤邦停止开采挖掘锡矿,导致市场预期锡矿出现硬短缺。但政策仍有进一步变化的风险,以及落地的时间等,不确定极高,暂归为炒作因素。进口窗口打开继续补充国内货源。社库维持在高位,需求萎靡。

总结:宏观产业双弱,佤邦事件之后没有任何新的进展,价格重回之前的下行通道,短期仍有下行空间。

策略建议:

持空

原油

市场热点及投资逻辑:

美国计划今年回购原油以填充战略石油储备(SPR)库存,除了直接购买外,还将从今年已与炼油厂达成的交易中收回原油,并避免与供应中断无关的不必要销售,预计将在明年年底前增加数千万桶石油储备。EIA上调今年美国和全球原油需求增长预期,下调今明两年美国原油产量预期。预计2023年美国原油需求增速为19万桶/日,此前为8万桶/日。2023年全球原油需求增速预期为156万桶/日,此前预计为144万桶/日。预计2023年美国原油产量将增加64万桶/日,此前为66万桶/日;预计2024年美国原油产量将增加16万桶/日,此前为21万桶/日。俄罗斯4月减产量接近承诺目标,为44.3万桶/日。隔夜国际油价呈V型走势震荡收涨。预计短期油价区间震荡,关注布油80关口压力。

策略建议:

区间震荡,关注布油80关口压力

PTA

市场热点及投资逻辑:

五一假期后,江浙织造开工恢复至节前略偏上水平。但终端订单依然疲弱,坯布、纱线、聚酯产品各环节均有不同程度累库,上周聚酯负荷下降1.3个百分点至84.8%。装置方面,嘉通能源二期250万吨PTA装置顺利投产,整体装置低负荷运行。国内PTA负荷小幅下降0.3个百分点至80.6%。4月份PTA累库24.3万吨,预估5月中上旬PTA维持累库状态。成本端,美国汽油表需下降,裂解价差走弱,芳烃调油需求预期弱化,PX上旬驱动减弱。预计短期PTA期价区间震荡,关注5300附近支撑。

策略建议:

区间震荡,关注5300附近支撑

今日晨讯

宏观&金融

1、2022年中国城镇非私营单位就业人员年平均工资为114029元,比上年增长6.7%;城镇私营单位就业人员年平均工资为65237元,增长3.7%。行业间、地区间工资水平差距较为明显,无论是在城镇非私营单位还是在私营单位中,就业人员年平均工资水平第一的都是信息传输、软件和信息技术服务业;房地产行业平均工资水平下降。国家统计局表示,个人工资与全国平均工资差异受多种因素影响,应理性看待。

2、商务部表示,一季度我国服务贸易继续保持增长态势,服务进出口总额15840.1亿元,同比增长8.7%。其中,出口下降4.7%,进口增长21.6%,服务贸易逆差2229.9亿元。

3、央行5月9日开展20亿元7天期逆回购操作,中标利率2.0%,当日无逆回购到期,因此实现净投放20亿元。

有色金属

4月铜线缆开工率环比走弱 预计5月回暖有限2023年4月电线电缆企业开工率为85.53%,环比下降1.53个百分点,同比增长19.26个百分点。其中大型企业开工率为88.89%;中型企业开工率为70.42%;小型企业开工率为56.75%。预计2023年5月电线电缆企业开工率为86.82%。

4月广西、贵州等地铝厂复产顺畅 国内电解铝行业开工率涨至90%

2023年4月份(30天)国内电解铝产量334.8万吨,同比增长1.5%。4月份广西、贵州等地区持续复产,电解铝日产量环比增长1533吨至11.16万吨左右。1-4月份国内电解铝累计产量达1326.5万吨,同比增长3.9%。4月西南地区铝中间制品产量攀升,国内铝水比例环比增长2.4个百分点至73.4%。

4月局势已定,5月份锌价走势又会如何?

4月,海外消费走弱预期加强,市场情绪质疑温和衰退,叠加月内其他有色品种有大幅交仓的情况,固化对海外隐性库存的怀疑,月内锌价持续下降,SMM0#锌月均价自3月的22859.57元/吨下降至22090.53元/吨,降幅0.34%。价格自2.2万区间下降至2.1万区间。

能源化工

美国战略石油储备或增加数千万桶

拜登政府表示计划今年晚些时候回购原油以填充战略石油储备(SPR)库存,除了直接购买外,美国能源部表示,其补充储备的部分战略包括从今年早些时候和炼油厂达成的交易中收回原油,并避免“与供应中断无关的不必要销售”。美国能源部门说,预计这些行动将在明年年底前使石油储备增加数千万桶,但没有具体说明回购的具体数量或速度。总部位于华盛顿的咨询公司ClearView Energy Partners等表示,他们预计今年晚些时候将回购至多1000万桶石油。

俄罗斯4月减产量接近承诺目标,为44.3万桶/日

据知情人士透露,俄罗斯能源部表示,该国4月份的石油减产量几乎达到了目标水平。克里姆林宫在3月份承诺将原油日产量削减50万桶,并将其维持到12月,以回应西方的限制措施,其中包括七国集团实施的价格上限。然而,迄今为止,港口的原油流量几乎没有显示出减产的迹象。消息人士说,能源部的数据显示,俄罗斯4月份的日均原油产量为131.9万吨,按照每吨7.33桶的转换率计算,这相当于每天967万桶,意味着比减产基准即2月份的的产量低44.3万桶/日。

EIA上调今年美油需求增速预期

EIA短期能源展望报告:预计2023年美国原油需求增速为19.00万桶/日,此前为8.00万桶/日。预计2024年美国原油需求增速为33.00万桶/日,此前为33.00万桶/日。2023年全球原油需求增速预期为156万桶/日,此前预计为144万桶/日。预计2023年美国原油产量将增加64.00万桶/日,此前为66.00万桶/日。预计2024年美国原油产量将增加16.00万桶/日,此前为21.00万桶/日。预计2023年美国原油产量为1253.00万桶/日,此前为1254.00万桶/日。预计2024年美国原油产量为1269.00万桶/日,此前为1275.00万桶/日。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。