投资早盘策略2023-05-04

宏观概览

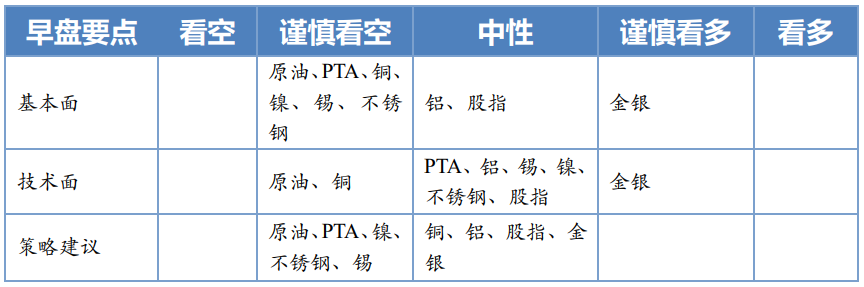

早盘策略

股指

市场热点及投资逻辑:

上一交易日美股和港股下跌,体现了市场对美国经济前景的担忧,明日开盘A股小幅低开的可能性较大。

4月底的政治局会议认为,中国经济增长好于预期,但当前我国经济运行好转主要是恢复性的。会议指出,要加快建设以实体经济为支撑的现代化产业体系。巩固和扩大新能源汽车发展优势,重视通用人工智能发展。会议强调,恢复和扩大需求是当前经济持续回升向好的关键所在。积极的财政政策要加力提效,稳健的货币政策要精准有力,形成扩大需求的合力。要把吸引外商投资放在更加重要的位置,稳住外贸外资基本盘。要坚持房子是用来住的、不是用来炒的定位,在超大特大城市积极稳步推进城中村改造和“平急两用”公共基础设施建设。规划建设保障性住房。要加强地方政府债务管理,严控新增隐性债务。

经济数据方面,国家统计局公布数据显示,中国4月制造业PMI、非制造业PMI和综合PMI产出指数分别为49.2%、56.4%和54.4%,低于上月2.7、1.8和2.6个百分点。统计局表示,受市场需求不足和一季度制造业快速恢复形成较高基数等因素影响,4月制造业PMI降至临界点以下,景气水平环比回落。

单看五一期间的旅游情况,可以说非常火热,预计出行人数达到2.4亿人次,假期经济恢复较乐观。尽管股市上涨幅度较大,长期依旧看好股指。板块方面,还是是以AIGC、芯片和中特估为核心,股指期货可关注IC和IM。

策略建议:

观望

金银

市场热点及投资逻辑:

美国第一共和银行被摩根大通收购再度引发市场担忧,体现在盘面上就是美股、油价下跌,金银上涨。因此,节后沪金沪银大概率高开。

经济数据方面,美国3月JOLTs职位空缺959万人,为2021年4月以来新低,预期977.5万人,反映美国劳动力市场紧俏的情况有所好转,该数据已经连续两月低于1000万,长期也呈现下跌趋势。欧元区4月制造业PMI终值录得45.8,预期45.5,前值45.5,其中,德国4月制造业PMI终值录得44.5,预期44,前值44。英国4月制造业PMI录得47.8,预期46.6,前值46.6。欧洲制造业景气度较低。美国3月工厂订单环比增0.9%,预期增1.1%,前值由降0.7%修正为降1.1%;扣除运输的工厂订单环比降0.7%,前值降0.3%;扣除国防的工厂订单环比增1%,前值降0.5%。欧元区4月剔除食品、能源和烟酒的核心CPI年率同比上涨5.6%,低于上个月的5.7%,欧元区核心通胀10个月来首次放缓,这为欧洲央行本周放慢其历史上最激进的加息进程提供了支撑。

5月4日凌晨将公布美联储5月议息会议政策声明,加息25BP是大概率,且充分已计价,因此,只需重点关注政策声明表述有何意料之外的变动,以及鲍威尔的新闻发布会有何新信息。短期也需要关注5月非农数据,市场在探寻美国经济衰退方面需要更多证据。长线看多贵金属的观点维持不变,逢低做多是基本思路,短线波动较大,不确定性强,可伺机做多波动率。

策略建议:

观望或持多

沪铜

市场热点及投资逻辑:

行情:五一假期LME整体跌势-0.85%,测试3月的新低水平。

宏观面:海外经济数据依然呈现强分化,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:海外供给端的风险解除,供给恢复将加快。去库略有放缓,不过随着价格的回调预计库存去化有可能再度加速,但仍需进一步观察。

结论:加息符合预期,但市场整体风险依然不可控,料将延续下行态势。

策略建议:

持空

沪铝

市场热点及投资逻辑:

行情:五一假期LME上涨0.19%,震荡。

宏观面:海外经济数据依然呈现强分化,银行风险挥之不去,国内PMI数据暗含复苏的高点已过,zzj会议知识政策强刺激预期告一段落,市场整体风险偏好料进一步下移。

基本面:供给端关注云南降雨情况,短期复产风险下降;成本下降特别是氧化铝预焙阳极等的重心下移风险。需求端季节性继续修复,仍存在进一步增量空间。

结论:需求如果没有边际进一步走强的话,价格会随着成本下移而下移,大概率测试下边界。

策略建议:

测试下边界

沪镍

市场热点及投资逻辑:

基本面上总体中性偏空:据Mysteel调研,2023年3月国内新口径国内41家不锈钢厂粗钢产量279.77万吨,月环比减少0.3%。其中:200系84.35万吨,月环比减少0.6%,同比减少11%;300系146.04万吨,月环比减少1.5%,同比减少4.7%;400系49.38万吨,月环比增加3.9%,同比减少20.9%。

【不锈钢-粗钢4月排产】

2023年4月国内新口径国内41家不锈钢厂粗钢排产275.49万吨,月环比减少1.5%,同比减少9.7%。其中:200系81.95万吨,月环比减少2.8%,同比减少17.5%;300系148.21万吨,月环比增加1.5%,同比增加0.3%;400系45.33万吨,月环比减少8.2%,同比减少22.1%。

五一假期LME上涨2.87%,震荡上行。

基本面:由于镍价大幅回撤,电积镍产线推迟产出。进口窗口关闭,整体供给有所修复。需求一般:不锈钢消费减产有扩大的迹象,导致整个产业链重心上移。目前镍铁不锈钢企业均出现减产现象,但目前还未到转折点的时候。

总结:宏观情绪较强,产业链预期修复,宏观与微观拉扯。LME有逼仓的嫌疑,但亚洲市场回归之后仍价格有望回归下行态势。

策略建议:

试空

沪锡

市场热点及投资逻辑:

2月份国内精炼锡产量为12892吨,较1月份环比增加7.52%,同比增加5.98%,1~2月累计产量同比则减少3.39%,2月国内精炼锡产量实际表现稍逊于预期。造成2月精炼锡产量环比小幅回落的原因为部分炼厂受到原料偏紧影响。预计SMM预计3月国内精炼锡产量较2月环比有所增加,预期月度产量为14200吨。

五一假期LME上涨1.72%,震荡上行。

供给端,由于佤邦停止开采挖掘锡矿,导致市场预期锡矿出现硬短缺。但政策仍有进一步变化的风险,以及落地的时间等,不建议追涨,观望为宜。进口窗口打开继续补充国内货源。社库维持在高位,需求萎靡。

总结:宏观产业双弱,佤邦事件之后没有任何新的进展,价格重回之前的下行通道,短期仍有下行空间。

策略建议:

持空

原油

市场热点及投资逻辑:

美联储如期加息25基点,并暗示可能会暂停进一步加息,给决策者们时间去评估最近多家银行倒闭的后果,等待联邦债务上限政治僵局的解决,并监测通胀演变进程。美国原油库存下滑,汽油库存因需求走疲意外增加。4月28日当周,美国原油库存减少130万桶,预期减少110万桶。汽油库存增加170万桶,预估减少120万桶。在夏季驾驶高峰期之前,汽油需求大幅下降9.4%,至860万桶/日。馏分油库存减少120万桶,预估减少110万桶。炼厂原油日加工量下滑9.8万桶,炼厂产能利用率下滑0.6个百分点,至90.7%。库欣原油库存增加54.1万桶。宏观利空主导下,国际油价连续两个交易日暴跌,预计短期油价维持偏弱走势,关注布油70关口支撑。

策略建议:

偏空操作

PTA

市场热点及投资逻辑:

终端订单依然偏弱,五一假期期间,江浙加弹、织造负荷分别下降至59%、48%附近。江浙涤丝工厂POY、FDY、DTY权益库存分别在17.3、18、29.5天。节前聚酯减产检修装置继续增多,聚酯负荷环比下降1.1个百分点至86.1%。随着检修计划陆续兑现,后期聚酯负荷可能降至85%左右。PTA新装置方面,桐昆(南通)2#250万吨PTA新装置于4月26日进料,已产出PTA优等品。随着装置逐步重启,上周亚洲PX负荷提升2.1个百分点至70.1%,国内PX负荷提升0.8个百分点至71.4%。成本端与需求端整体偏弱,但5月中上旬考虑到交割需求,现货市场流通性尚可控。预计短期PTA期价震荡偏弱,关注5300-5400一带支撑。

策略建议:

短空参与

今日晨讯

宏观&金融

1、商务部部长王文涛与上海市市长龚正签署新一轮部市合作协议。双方将在加快自贸试验区建设、办好中国国际进口博览会、推进服务贸易和数字贸易创新发展、提升上海国际贸易中心能级、培育建设国际消费中心城市等方面深入合作,推动商务高质量发展。

2、交通运输部公布,4月29日至5月3日(劳动节假期期间),全国铁路、公路、水路、民航预计发送旅客总量27019万人次,日均发送5403.8万人次,比2019年同期日均下降19.3%,比2022年同期日均增长162.9%。

3、国网能源研究院预计今年全国全社会用电量约为9.25万亿千瓦时,比上年增长7%左右。分季度看,受2022年基数影响,第二、第四季度用电增速将显著高于第一、第三季度用电增速。

4、国家发改委组织召开“十四五”规划实施中期评估西南片区座谈会要求,各地要扎实有序做好“十四五”规划实施中期评估各项工作,并以中期评估为抓手深入推进规划实施,确保规划确定的各项目标任务顺利完成。

有色金属

期铜下跌 投资者仍担忧全球经济前景

伦敦金属交易所(LME)期铝和期铜价格周三均下跌,LME三个月期铜下跌45.5美元,或0.53%,收报每吨8,468.5美元。LME三个月期铝下跌45.5美元,或1.92%,收报每吨2,321美元。投资者等待FED的利率决定,同时对全球经济增长的担忧持续存在。盛宝银行(Saxo Bank)策略师Ole Hansen表示,“市场陷于对全球经济前景的普遍紧张情绪中。”

印尼削减税收优惠以抑制对低品质镍投资

印尼一名内阁部长周三表示,印尼已削减税收激励措施,以限制对低品质镍产品的投资,该国旨在从其丰富的镍储备中提取尽可能多的价值,并推动进一步的下游投资。政府计划今年投资约950亿美元,并将继续专注于自然资源加工业,但希望节省镍储备,用于生产更高价值的产品,如制造电动汽车电池的材料。印尼拥有全球最大的镍储备。自2020年禁止镍矿石出口以来,印尼对冶炼厂的投资激增,但大多数产量是镍铁或镍生铁(NPI),这种产品用于不锈钢,通常只含30%至40%的镍。投资部长Bahlil Lahadalia表示,政府将不再为NPI投资提供免税期。

纯镍需求持续偏弱 预计镍价偏弱运行

目前已至五月初,部分海外纯镍长协现货已部分流入至国内现货市场,纯镍供给端偏紧问题出现缓解。镍铁方面,当前菲律宾矿山出货意愿不强,中镍矿发货量不足,低镍矿供应量相对较多。总体来看,国内镍矿供应量相对紧缩。需求端来看,五月不锈钢排产预期仍存对原生镍需求仍有拉动。合金方面,军工订单持稳镍板需求稳定。综上,镍供给端偏紧问题缓解,需求持稳预计镍价偏弱运行。

能源化工

上周美国EIA原油库存超预期下降

4月28日当周,美国原油库存减少130万桶,预期减少110万桶。汽油库存增加170万桶,预估减少120万桶。在夏季驾驶高峰期之前,汽油需求大幅下降9.4%,至860万桶/日。馏分油库存减少120万桶,预估减少110万桶。炼厂原油日加工量下滑9.8万桶,炼厂产能利用率下滑0.6个百分点,至90.7%。库欣原油库存增加54.1万桶。

欧佩克+计划6月4日举行会议

金十数据5月3日讯,欧佩克+代表们表示,欧佩克+正按计划于6月3日至4日在维也纳举行面对面会议,并已向成员国发出邀请。欧佩克将于6月3日召开会议,随后欧佩克+将于召开会议,欧佩克+联合部长级监督委员会也将于6月4日举行会议。

伊拉克石油公司预计将与库尔德斯坦地区政府(KRG)达成最终协议

市场消息称,伊拉克石油公司预计将与库尔德斯坦地区政府(KRG)达成最终协议,在两周内恢复北部石油出口。

大江新闻客户端现与首创期货总部金融协同部、国融证券南昌红谷中大道营业部联合推出《投资》频道,为广大投资者提供正规的投资者教育,提供理性的投资策略,提出当下市场的投资研判。投资者只需要三分钟,即刻开通您的股票或期货账户。

股票期货优惠开户请加微信号:135 2176 2640

免责声明

以上内容,大江新闻客户端对其中信息的准确性和完整性不作任何保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。